بهره ۲۳ درصد متهم رکود بورس | آیا تداوم رشد نرخ بهره تورم را مهار می کند

کاهش نرخ بهره بین بانکی در هفتههای اخیر، این پرسش را به وجود آورده که آیا بانک مرکزی از دست یافتن به آنچه موفقیت در کنترل متغیرهای پولی میخواند راضی است؟ بانک مرکزی پاسخی به این پرسش نداده و در حال حاضر چراغ خاموش در حال کاهش هزینه استقراض در بازار بین بانکی است. با این حال، همه نسبت به سیاست بانک مرکزی در مدیریت تورم و برخورداری از راهبرد مدیریتی در زمینه تعیین نرخ بهره امیدوار نیستند و به اطمینان خاطر بانک مرکزی، به دیده شک مینگرند.

به گزارش شاخص آنلاین، نرخ بهره بین بانکی ابزاری است که به سیاستهای بانک مرکزی جهت میدهد. مهمترین سیاست بانکهای مرکزی، دست یافتن به نرخی است که برای تورم هدف گذاری کرده اند. به طور کلی هرچه تورم بالاتر برود، بانکهای مرکزی نرخهای بهره را افزایش میدهند. این اقدام نوعی سیاست انقباضی محسوب میشود تا گردش نقدینگی میان بانکها به واسطه کاهش توان تسهیلات دهی آنها به یکدیگر، کاهش پیدا کند. برای نمونه نرخ بهره بین بانکی در آرژانتین به ۱۰۶ درصد افزایش یافته است؛ پاسخی به تورم ۱۳۸ درصدی.

فدرال رزرو که معادل بانک مرکزی در آمریکا محسوب میشود، هم از این ابزار برای دست یافتن به نرخ تورم ۲ درصد استفاده میکند. کمیته عملیات بازار باز فدرال، نهاد زیر مجموعه فدرال رزرو، آخرین نرخ بین بانکی را ۵.۶۴ درصد تعیین کرده است. فدرال رزرو از ۲۸ دی ۱۴۰۰ نرخ بهره بین بانکی را در یک روند حدود ۲ساله افزایش داده و از ۰.۳۲ درصد به بیشتر از ۵.۶ درصد رسانده است. با توجه به اینکه سطح تولید ناخالص داخلی آمریکا به بیش از ۲۵.۴۶ تریلیون دلار میرسد و بالاترین در جهان محسوب میشود، حتی یک چند دهم یا چند صدم درصد، افزایش نرخ بهره در بازار پول آمریکا، بر چشمانداز اقتصاد جهان تاثیر میگذارد.

بانک مرکزی فاقد تورم هدف

بانک مرکزی ایران هم مانند هر بانک مرکزی در جهان از این ابزار استفاده میکند؛ البته در ایران بانک مرکزی برخلاف همتایان خود در روسیه، آرژانین و… نرخ تورم هدف سالانه و ماهانه ندارد. تحلیل گران اقتصاد ایران بر این باور هستند که به دلیل نبود استقلال در بانک مرکزی و تبدیل شدن نرخ ارز به لنگر انتظارات تورمی، هدف گذری نرخ تورم در بانک مرکزی بیمعنی است.

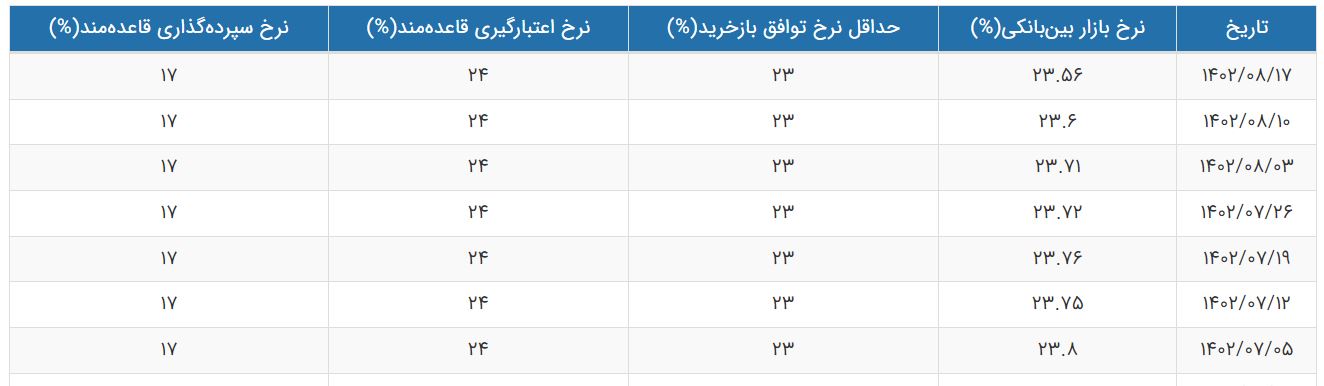

از همین دیدگاه، قاعدهگذاری نرخ بین بانکی در ایران، میتواند مقطعی، شکننده و باری به هر جهت باشد. با همه این احوال، بانک مرکزی نرخ بهره را با توجه مجموعه مصالحی که در قبال بانکها و اقتصاد دارد، دست کاری میکند. ابتدای ۱۴۰۲ نرخ بین بانکی به ۲۳.۳۶ درصد رسید و در حال حاضر بر روی ۲۳.۵۶ درصد ایستاده است. گرچه نسبت به ابتدای سال شاهد افزایش آن هستیم اما درنگی در نرخها نشان میدهد که از آغاز هفته منتهی به ۱۲ مهر ماه نرخ بهره به جز در یک هفته پیوسته کاهش یافته است. ۵ مهر ماه ۱۴۰۲ نرخ بین بانکی ۲۳.۸ درصد تعیین شده بود اما هفته بعد از آن که آغازش ۱۲ مهر ماه بود، به ۲۳.۷۵ درصد رسید. در هفته بعد از این تاریخ که شروعش ۱۹ مهر بود، نرخ بهره به ۲۳.۷۶ رسید و در هفتههای بعد در شیبی که سر راهش درست شده بود، سُر خورد. در ۴ هفته اخیر، نرخ بین بانکی به ترتیب ۲۳.۷۲، ۲۳.۷۱، ۲۳.۶ و ۲۳.۵۶ درصد تعیین شد.

نرخ بین بانکی از سال ۹۹

نرخ بهره در ماههای بهمن و اسفند سال ۹۹ بین ۱۹.۸۵ تا ۱۹.۹۹ در نوسان بود. سال ۱۴۰۰ با نرخ ۱۹.۹ آغاز شد اما از خرداد تا شهریور این سال، در حوالی ۱۸ درصد در نوسان بود. مهر ماه ۱۴۰۰ مجدد به حوالی ۱۹ درصد برگشت، و تا پایان ۱۴۰۰ در کانال ۲۰ درصد باقی ماند. فروردین سال ۱۴۰۱ نرخ بین بانکی با ۲۰.۳۶ درصد که بالاتر از نرخ اسفند ۱۴۰۰ محسوب میشد، کلید خورد اما از ۲۳ خرداد همین سال به ۲۱.۱۴ درصد رسید. تا ۶ مرداد ۱۴۰۱ نرخ بین بانکی در حدود ۲۱ درصد باقی ماند.

از ۱۲ مرداد سال گذشته نرخ بهره مجدد در کانال ۲۰ درصد (۲۰.۶۴) قرار گرفت و تا ۲۳ آذر در همین کانال باقی ماند. از ۳۰ آذر ۱۴۰۱ اما نرخ بهره مجدد وارد قلمروی ۲۱ درصد شد. اما بالاخره از ۲۶ بهمن ۱۴۰۱ وارد محدوده ۲۲ درصد (۲۲.۵۴) شد. این زمانی بود که نرخ رشد نقدینگی در یک روند کاهشی قرار داشت اما حجم پول نسبت به نقدینگی در حال افزایش بود؛ یعنی در حوالی ۲۵ درصد. در نتیجه بانک مرکزی از اسفند ماه سال گذشته نرخ بهره بین بانکی را به ۲۳.۰۱ درصد رساند و تا همین امروز هم آن را در کانال ۲۳ درصد نگه داشته است.

بانک مرکزی و رکود در بازار سرمایه

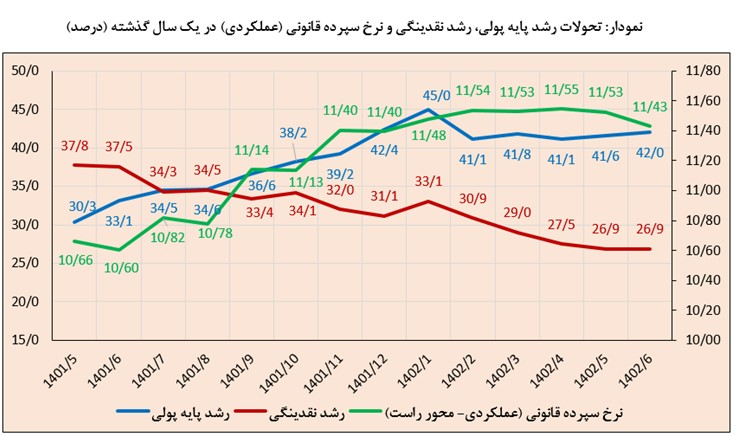

افزایش نرخ بهره در قلمروی ۲۳ درصد از اسفند ۱۴۰۱ تاکنون برخی را به این باور رسانده که بانک مرکزی سیاست ایجاد رونق اقتصادی را دنبال نمیکند و با بالا نگه داشتن هزینههای استقراض در بازار بین بانکی، اقتصاد کشور به طور عام و بازار سرمایه را به طور خاص در رکود فرو برده است. گرچه بانک مرکزی سیاست خود را موفق میداند. گواه بانک مرکزی، کاهش نرخ رشد نقدینگی به ۲۶.۹ درصد از ۳۹.۴ درصد در مرداد ۱۴۰۰ است. این در شرایطی است که بانک مرکزی سهم پول به نقدینگی را که ضریب فزاینده (خلق پول) بر آن سوار میشود، چندان مهم نمیداند. بانک مرکزی، بر کنترل اصل نقدینگی تاکید دارد.

آخرین بار در اسفند ۱۴۰۱ حجم پول به نقدینگی به ۲۵.۷ درصد رسیده بود. با توجه به اینکه پایه پولی (پول) از اوایل امسال در روند کاهشی قرار گرفته و از رشد ۴۵ درصدی به ۴۲ درصد در شهریور ماه رسیده است، بانک مرکزی با خیال راحتتری نرخ بین بانکی را کاهش داده است. در همین حال، نرخ سپردهگذاری قاعدهمند از ۱۱.۵۴ درصد در اردیبهشت ماه ۱۴۰۲ به ۱۱.۴۳ در شهریور کاهش یافته است که نشان میدهد بانک مرکزی به اهداف خود در زمینه اصلاح ترازنامه بانکها رسیده و در نتیجه کمی از آثار سیاستهای انقباضی در بازار بین بانکی کاسته است.

البته سیاست کاهش جزئی نرخ بهره که معلوم نیست ظرف ماههای باقی مانده از سال ۱۴۰۲ پایدار باشد، خللی در انتقادات به بانک مرکزی وارد نمیکند؛ از جمله این انتقاد که بانک مرکزی استقلال ندارد و نمیتواند سیاستهای جامع و مدیریت شدهای را در بازار پول به گردش بیندازد.

بازار سرمایه از کار میافتد

وحید شقاقی شهری، اقتصاددان چنین دیدگاهی دارد. وی در همین حال معتقد است که بانک مرکزی از طریق ابزار بهره، ریشههای تورم در ایران را پولی جلوه میدهد؛ در حالی که این سیاست پادزهری برای آنچه پیش روی ما قرار دارد، محسوب نمیشود.

شقاقی شهری با اشاره به افزایش نرخ بین بانکی به ۲۳ درصد از پایان سال گذشته و همچنین کاهش جزئی این نرخ در هفتههای گذشته به شاخص آنلاین گفت: در ایران تورم ناشی از تقاضای خانوارها و فشار هزینه در بخش حقیقی اقتصاد، تحریم و هزینههای وارد شده از ناحیه آن مورد توجه بانک مرکزی قرار نمیگیرد و یک نگاه پولی به تورم حاکم است که حالا میتوان با ابزار نرخ بهره آن را مدیریت کرد. در همین حال نرخ حدود ۲۳ درصد برای تسلط بر بازار بین بانکی، در خیلی از موارد از سوی بانکها نقص میشود؛ حتی نرخهای ۲۶ درصد را در بازار بین بانکی مشاهده میکنیم.

او افزود: من حتی گزارش جامعی از سوی بانک مرکزی مبنی بر اینکه افزایش نرخ بهره در ایران تحت تحریم، به تنهایی برای کنترل تورم موثر بوده است را ندیده ام. من به آقای فرزین، رئیس کل بانک مرکزی هم اعلام کردم که برای از بین رفتن زحمات بانک مرکزی در زمینه کنترل تورم با نرخ بهره نگرانم. نگرانم که انتظارات تورمی این زحمات را از بین ببرند.

شقاقی با بیان اینکه در ایران با ناترازیهای حساب جاری و حساب سرمایه رو به رو هستیم که این خود دلیلی برای افزایش تورم است توضیح داد: وضعیت ایران مانند آمریکا نیست که با نرخ بهره، عرضه پول را مدیریت و تورم را کاهش داد. باید دید که سیاستگذاری بانک مرکزی در زمینه نرخ بهره در ادامه سال به کدام جهت میرود اما کارکرد کلی آن در جهت کنترل تورم ایران برای من زیر سوال است.

به گفته او هرچه هست بانک مرکزی برنامه و محدودهای برای نرخ بین بانکی ندارد. به هر حال اصرار بر ابزار نرخ بهره، باعث از کار افتادن بازار سرمایه میشود و رکود را تشدید میکند.

بانک مرکزی به دنبال رونق بیشتر است

آلبرت بغزیان، اقتصاددان هم معتقد است که بانکها به نرخ بهره مد نظر بانک مرکزی متعهد نمیمانند. اودر این مورد به نرخ بهره در بریتانیا و مقایسه آن با ایران اشاره کرد: در لندن نرخ بهره بین بانکی را با عنوان «لایبور» میشناسند. انجمن بانکداران بریتانیا این نرخ را اعلام میکنند. معروف است که هر روز ساعت ۱۱ صبح نرخ لایبور بر اساس ارزیابی نرخهای ۱۶ بانک بزرگ جهان که به یکدیگر وام میدهند، استخراج میشود، تا کل اقتصاد بریتانیا تکلیفش را بداند.

او افزود: اما در ایران نرخ بهرهای که از سوی بانک مرکزی اعلام میشود، از سوی بانکها شکسته میشود؛ یعنی نرخ بالاتری از سوی بانکها برای قرض دادن به بانکهای دیگری طلب میشود. در نتیجه، ابزار بهره الزاما آن نتایج مطلوبی که مورد انتظار بانک مرکزی است را به دنبال ندارد.

او اضافه کرد:با توجه به اینکه در هفتههای اخیر نرخ بین بانکی اندکی کاهش داشته، به نظر میرسد که بانک مرکزی به دنبال رونق بیشتر است. طبیعی است که هرچه نرخ بهره پایین بیاید، موجب افزایش اشتغال و رونق اقتصاد میشود. به عقیده من بانک مرکزی دنبال چنین وضعیتی است و نمیخواهد با افزایش نرخ بهره رکود بلندمدت ایجاد کند اما روند نرخ بهره در ادامه سال و اینکه به سمت پایینتر سوق پیدا میکند یا نه را باید در بسته سیاستی بانک مرکزی دید و نمیتوان روند قطعی را برای آن پیش بینی کرد.